El Gobierno habilitó la posibilidad de un canje de deuda “hard dollar”: cómo puede afectar a los bonos

El Gobierno ya empieza a pensar en el primer trimestre difícil que enfrentará en 2025. La baja del riesgo país, será una de las variables claves para poder acceder a fondos adicionales. ¿Qué opina el mercado?

El Gobierno habilitó la posibilidad de realizar un canje en moneda extranjera para despejar los importantes vencimientos de 2025, mientras el riesgo país se ubica por encima de los 1.300 puntos básicos el Banco Central (BCRA) se encuentra presionado para acumular reservas. ¿Cómo puede afectar a la deuda esta posibilidad?

Si bien el Gobierno adelantó que ya cuenta con los dólares para pagar los vencimientos de enero, las dudas aparecieron cuando modificó este lunes, por decreto, un artículo de una norma que le permite reestructurar la deuda en moneda extranjera sin necesidad de cumplir con tres requisitos: alargar plazo, bajar intereses o reducir capital. Antes, se debía cumplir con dos de estos tres factores y debía ser en moneda local, mientras que, ahora, la regulación no obliga al Gobierno a cumplir con lo anterior.

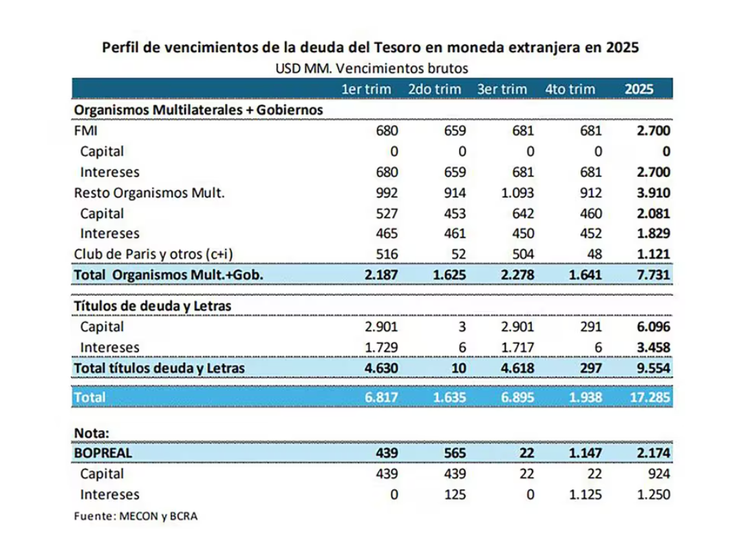

Vencimientos de deuda del primer trimestre de 2025

“Además, en estos casos el BCRA debería tener las divisas para venderle al Tesoro”, expresó Quantum en un informe reciente. Allí, detalla los siguientes puntos en cuanto al perfil de los vencimientos:

- Intra-sector público: los vencimientos de deuda de las provincias y los vencimientos de los Bopreales, bonos en dólares del BCRA suman el año que viene u$s2.174 millones, contando capital e intereses.

- En dólares: u$s17.285 millones entre capital e intereses, 55% títulos públicos y 45% restante con entes multilaterales. Con el FMI, el vencimiento es de u$s2.700 millones de intereses.

- Títulos en poder de bonistas y fondos privados: u$s6.096 corresponden a capital y u$s3.458 de intereses.

Para esto, desde Quantum, resaltan que el rol del Tesoro es central para acumular al menos u$s10.000 adicionales trabajando sobre los vencimientos en 2025.

Esta posibilidad que habilitó el Gobierno podría representar un riesgo para los tenedores de estos títulos. Sin embargo, el mercado duda de que impacte en los “hard dollar” y elige confiar que el Gobierno evitará a toda costa cualquier perjuicio. Incluso, creen que puede ser positivo para despejar el perfil de vencimientos y bajar las dudas de pago.

Gustavo Neffa, Director de Research for Traders descartó en diálogo con Ámbito la posibilidad de un canje a corto plazo. “Estimo que el Gobierno va a ser lo suficientemente inteligente como para conseguir tanto del superar y comercial como del blanqueo que repercutan en las reservas del Banco Central Y REPOS con bancos extranjeros como para evitar un canje en 2025 o 2026. No es mi escenario base. Pero, si llega a haber un canje, el mismo será voluntario”, explicó.

En cuanto al impacto en la deuda, destacó que sólo podría afectar a la deuda legislación argentina que tiene mucha tenencia estatal local y de institucionales que no tendrían otra que entrar a ese canje. “Doy por descontado que el año que viene habrá un nuevo acuerdo con el FMI y que se postergarán pagos por casi u$s4000 millones”, explicó.

Para Delphos Investment, “el canje de los titulos ‘hard dollar’ más cortos (29s y 30s) mejoraría el perfil de vencimientos y evitaría el drenaje de reservas por los pagos de capital en 2025. En este ejercicio, es fundamental que el riesgo PAIS siga bajando. Ayer finalizó en 1.311 puntos básicos (11 menos que el viernes) y quedó nuevamente a las puertas de quebrar los 1.300 puntos”.

El economista Marcelo Bastante, también agregó que, “si eventualmente el día de mañana ocurre un canje, sería para los bonos bajo jurisdicción local (es decir, los Bonar)” y destaca que lo mejor que puede pasar es seguir bajando el riesgo país. “Para que el Gobierno pueda acceder a los mercados voluntarios de deuda el riesgo país debería estar debajo de los 800 puntos (algunos dicen 1000), no estamos tan lejos”.

Juan Pedro Mazza, Estratega de Cohen Argentina, destacó, por último, que un canje en sí “no es malo, en tanto lo que se ofrezca a los tenedores tenga perspectivas de tener un precio similar al de mercado o superior. A cambio de eso, el Tesoro extiende vencimientos. Lo que nos imaginamos es que el Gobierno va a salir a ofrecer un cupón más alto que le reduzca las cargas de capitla para enero y julio del año que viene para estirar los pagos de capital y así la deuda sea más sostenible. A cambio, los inversores cobrarían intereses más altos por más tiempo. En tanto se de de forma voluntaria y negociada y acordada por las partes, diría que es algo bueno”.

Hoy uno de los principales capitales del Gobierno es la confianza de los inversores. La renegociación con el FMI, REPOS, préstamos con organismos internacionales y otros fondos que se obtengan serán seguidos por el mercado en los próximos meses.